Tin tức

Trong các quan hệ tín dụng, việc xác định lãi suất và số tiền lãi chậm trả là một nội dung phức tạp, thường xuyên dẫn đến các tranh chấp kéo dài. Việc áp dụng sai công thức hoặc không cập nhật quy định pháp luật hiện hành không chỉ gây thiệt hại về tài chính mà còn có thể khiến các điều khoản trong hợp đồng bị tuyên vô hiệu tại Tòa án hoặc Trọng tài.

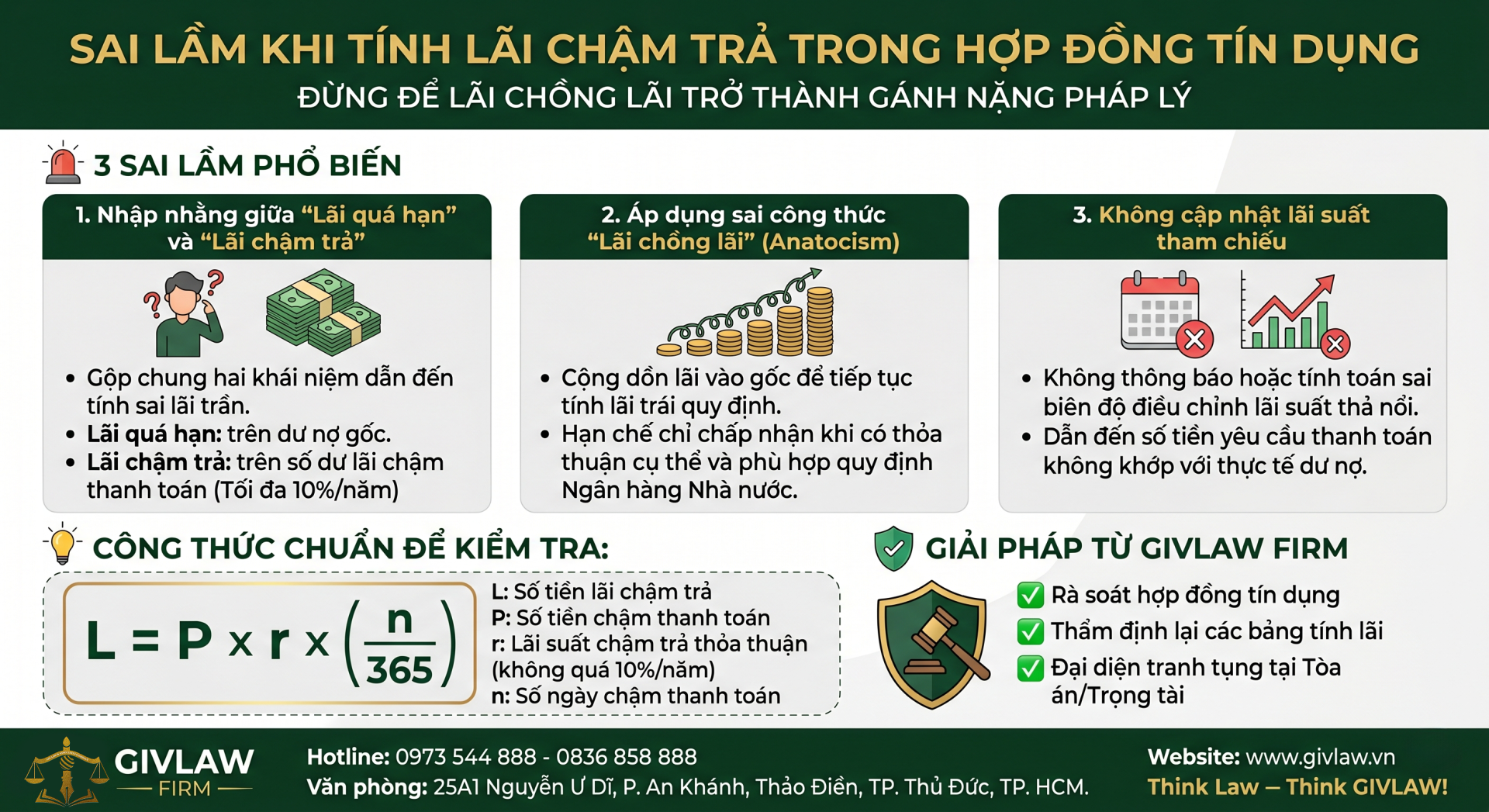

Đây là sai lầm căn bản nhất dẫn đến việc áp dụng sai mức lãi suất trần theo quy định của Ngân hàng Nhà nước.

Lãi quá hạn: Được tính trên dư nợ gốc chưa thanh toán đúng hạn.

Lãi chậm trả: Được tính trên số tiền lãi mà bên vay chậm thanh toán.

Quy định pháp lý: Mức lãi suất chậm trả thường bị khống chế không được vượt quá 10%/năm trên số dư lãi chậm trả. Việc tính cao hơn mức này sẽ không được cơ quan tài phán bảo vệ phần vượt quá.

Việc cộng dồn lãi vào gốc để tiếp tục tính lãi (lãi mẹ đẻ lãi con) là hành vi nhạy cảm và dễ bị coi là vi phạm pháp luật nếu không có căn cứ.

Điều kiện áp dụng: Chỉ được chấp nhận trong một số trường hợp rất hạn chế và phải có thỏa thuận cụ thể bằng văn bản.

Căn cứ pháp lý: Các thỏa thuận này phải phù hợp với quy định tại Thông tư 39/2016/TT-NHNN. Nếu áp dụng tùy tiện, bên cho vay rất dễ bị kiện vì tính lãi trái quy định.

Đối với các hợp đồng có lãi suất thả nổi, việc không cập nhật kịp thời biên độ điều chỉnh dẫn đến số tiền yêu cầu thanh toán không khớp với thực tế dư nợ. Điều này thường xảy ra do bên cho vay không thông báo kịp thời cho bên vay hoặc tính toán sai thời điểm điều chỉnh lãi suất.